Kredyty Hipoteczne (BTL)

Inwestowanie w nieruchomości pod wynajem może być lukratywnym przedsięwzięciem, oferującym potencjał długoterminowego wzrostu kapitału i stabilny dochód pochodzący z wynajmu.

Poniżej wyjaśnimy dlaczego warto rozważyć inwestycje w nieruchomości pod wynajem, oraz podamy informacje na temat dostępnych produktów, oceny zdolności kredytowej i wymogów dotyczących depozytu:

-

Dlaczego warto inwestować w nieruchomości pod wynajem

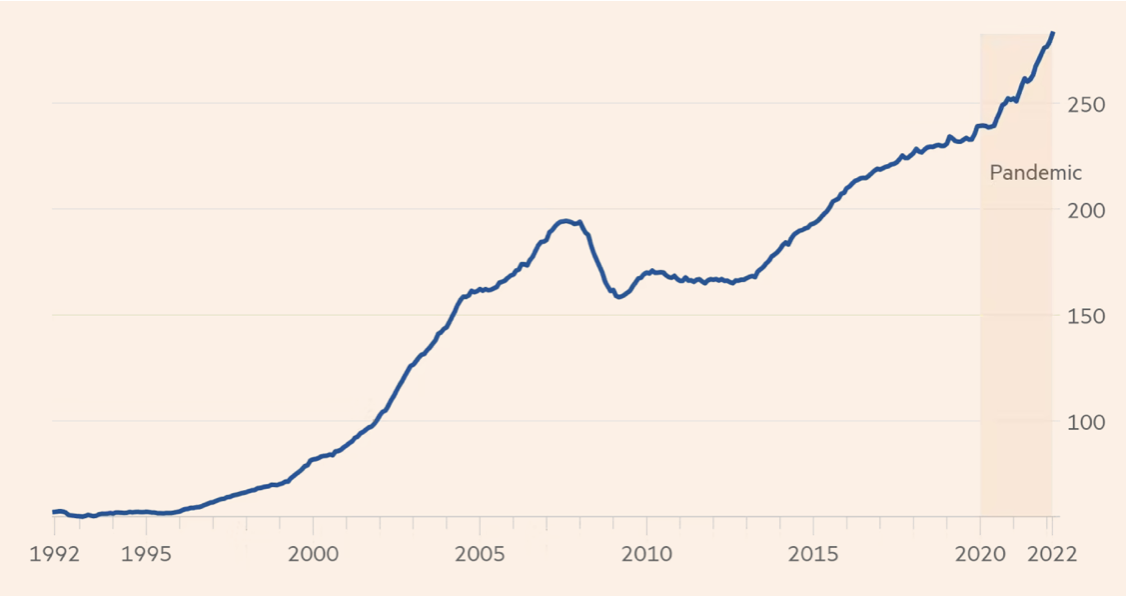

Nieruchomości pod wynajem mogą zapewnić stabilne źródło dochodu, potencjalnie oferując wyższe zwroty w porównaniu z innymi opcjami inwestycyjnymi. Inwestycje w nieruchomości często służą jako zabezpieczenie przed inflacją, ponieważ wartość nieruchomości historycznie wzrasta z czasem. Wykres poniżej przedstawia średnie ceny domów od 1992 roku.

SOURCE FINANCIAL TIMES

https://www.ft.com/content/db2adf81-6a22-49ef-9294-9bdf27c7c71d

Rodzaje produktów hipotecznych BTL:

- Kredyty hipoteczne o stałej stopie procentowej (fixed rate mortgages):

Zapewniają stabilność raty kredytu hipotecznego dzięki ustalonej stopie procentowej na określony czas. - Kredyty hipoteczne zmiennoprocentowe (tracker mortgages ):

Kredyty hipoteczne typu tracker są powiązane z zewnętrzną stopą procentową, taką jak baza Banku Anglii co oznacza, że raty kredytu zmieniają się wraz z wahaniem stóp procentowych. - Kredyty hipoteczne typu odsetkowe (Interest-Only Mortgages):

Kredyty hipoteczne typu odsetkowego wymagają od kredytobiorcy spłaty jedynie odsetek od pożyczonej kwoty przez okres kredytowania. Kapitał pozostaje niespłacony, a kredytobiorca jest zobowiązany do uregulowania pełnej kwoty pożyczki w terminie ustalonym w umowie. - Specjalistyczne Produkty BTL (Buy-to-Let):

Dostosowane do konkretnych profili inwestorów, takich jak spółki z ograniczoną odpowiedzialnością (LTD SPV), inwestorzy posiadający portfolio nieruchomościlub inwestorzy inwestujący w domy wielorodzinne (HMO) lub wieloapartamentowe nieruchomości.

-

Wymagania dotyczące depozytu

Kredyty hipoteczne BTL zwykle wymagają wyższego depozytu. Zazwyczaj jest to przedział od 20% do 25% ceny zakupu nieruchomości. Wyższe depozyty mogą być wymagane dla bardziej korzystnych stóp procentowych lub aby spełnić kryteria kredytodawców dla nieruchomości o wyższym ryzyku inwestycyjnym. Inwestowanie w nieruchomości pod wynajem oferuje potencjał znacznych korzyści finansowych, ale ważne jest dokładne rozważenie potencjalnego ryzyka i kosztów. Nasi doświadczeni doradcy kredytowi zapewniają spersonalizowane wsparcie i pomoc począwszy od wyboru produktu, aż po ocenę zdolności kredytowej i znalezienie odpowiedniego rozwiązania finansowego dla Twoich celów inwestycyjnych. Skontaktuj się z nami już dziś, aby poznać swoje opcje i zacząć budować swoje portfolio inwestycjne. -

Refinansowanie BTL (buy-to-let)

Refinansowanie nieruchomości przeznaczonych pod wynajem (BTL) umożliwia obecnym właścicielom nieruchomości zmiane produktu kredytowego, potencjalnie uzyskując lepsze warunki, stopy procentowe lub uwolnienie kapitału. Nasz zespół pomoże Ci znaleźć najlepszą opcję refinansowania BTL. Sprawdź naszą dedykowaną sekcję, gdzie znajdziesz więcej informacji na temat refinansowania.

Podczas eksploracji możliwości inwestycyjnych na rynku nieruchomości, zrozumienie różnicy między standardowymi kredytami hipotecznymi BTL a kredytami Special Purpose Vehicle (SPV) jest kluczowe dla inwestorów. Te opcje finansowania są dostosowane do różnych profili inwestorów i oferują zarówno korzyści jak i ograniczenia. Ta sekcja ma na celu wyjaśnienie tych różnic, pomagając naszym klientom na podejmowanie świadomych decyzji.

Definicja i struktura:

Standardowe kredyty hipoteczne BTL to tradycyjne umowy kredytowe oferowane indywidualnym inwestorom lub spółkom, które chcą zakupić nieruchomość pod wynajem. Warunki uzyskania tych kredytów hipotecznych opierają się na dochodach indywidualnego inwestora, jego historii kredytowej i potencjalnym dochodzie z wynajmu nieruchomości.

Kredyty hipoteczne BTL dla SPV są przeznaczone dla nieruchomości nabywanych przez specjalne typy spółek z ograniczoną odpowiedzialnością (SPV) utworzonych specjalnie w celu zakupu i zarządzania nieruchomościami. SPV działa na określonych zasadach i prawach SIC (Standard Industrial Classification) związanych z nieruchomościami, co ułatwia kredytodawcom zrozumienie założeń inwestycyjnych.

Na czym polegają rożnice ?

- Kwestie podatkowe:

Znacząca różnica polega w sposobie opodatkowania:

Indywidualni inwestorzy posiadający standardowe kredyty hipoteczne BTL są obciążeni podatkiem od dochodu z wynajmu jako osobistym dochodem, co może skutkować przekroczeniem wyższych progów podatkowych. W przeciwieństwie do tego, struktura BTL dla SPV pozwala inwestorom być opodatkowanymi według stawek dla firm, co może być bardziej korzystne. Ponadto, odsetki od kredytu hipotecznego mogą być w pełni odliczane jako koszt biznesowy w przypadku SPV, co oferuje dodatkową efektywność podatkową. - Rozdzielność prawna i finansowa:

Struktura BTL dla SPV zapewnia prawne i finansowe rozdzielenie finansów biznesowych i osobistych inwestora. Ta struktura ogranicza osobistą odpowiedzialność, ponieważ to spółka SPV jest właścicielem nieruchomości, a wszelkie długi lub zobowiązania są odpowiedzialnością tej spółki. W przypadku indywidualnych kredytów hipotecznych BTL, inwestorzy ponoszą osobistą odpowiedzialność, co wpływa na ich zdolność kredytową i ryzyko. - Złożoność w zakresie operacyjności:

Zarządzanie spółką SPV wymaga dodatkowych czynności, takich jak rejestracja firmy, prowadzenie księgowości i przestrzeganie odpowiednich zasad, praktyk i procedur. Dla indywidualnych inwestorów, którzy nie są gotowi na zajęcie się tymi aspektami, standardowy kredyt hipoteczny BTL oferuje prostszy sposób inwestowania w nieruchomości. - Elastyczność i rozwój portfolio:

Kredyty hipoteczne BTL dla spółek są korzystne dla inwestorów, którzy chcą efektywnie budować portfolio nieruchomości pod jednym korporacyjnym parasolem, upraszczając zarządzanie. Standardowe kredyty hipoteczne BTL są bardziej odpowiednie dla inwestorów posiadających mniejszą liczbę nieruchomości.

Wnioski

Zarówno standardowe kredyty hipoteczne BTL, jak i kredyty hipoteczne dla spółek SPV mają swoje wady i zalety. Wybór między nimi zależy od sytuacji finansowej inwestora, kwestii podatkowych, chęci podjęcia ryzyka i długoterminowej strategii inwestycyjnej. Polish Brokers odgrywa ogromną rolę w przeprowadzeniu inwestorów przez dostępne dla nich opcje zgodnie z ich celami inwestycyjnymi i planowaniem finansowym.